Sadržaj

Ostali odjeljciAko imate obitelj, trebate životno osiguranje. Nitko ne jamči još jedan dan, a ljubazno je ostaviti voljenima financijska sredstva za podmirivanje vaših konačnih troškova, kao i način da ostanu financijski sigurni tijekom procesa tugovanja. Budući da većina nas nema puno dodatnog prihoda koji bi potrošila na vrstu osiguranja koju nikada nećemo vidjeti, isplati se znati kako pronaći najjeftinije životno osiguranje. Postizanje jeftinog životnog osiguranja ovisi o vrsti police koju kupujete, od koga je kupujete i o tome koliko dobro prolazite na liječničkom pregledu.

Koraci

Dio 1 od 3: Kupovina za životno osiguranje

Odlučite koliko želite pokrivenost. Svaka polica životnog osiguranja nudi sve veće iznose osiguranja uz istodobno rastuće mjesečne stope. Primjerice, politika od 20.000 USD može koštati samo 3 USD mjesečno, ali polica od 100.000 USD može koštati 10 USD mjesečno. Morate odlučiti koliko pokrića mislite da će vam trebati i koliko želite plaćati mjesečno.

- Pregledajte sve svoje dugove, imovinu i željene konačne troškove kako biste utvrdili točan iznos koji će vam trebati na raspolaganju vašoj obitelji nakon što proslijedite dalje.

- Možete razmotriti i uključivanje troškova ostalih životnih troškova, kao što je osiguravanje da obrazovanje vašeg djeteta plaća vaše pokriće.

Usporedite oročena i životna osiguranja. Iako postoje i druge vrste životnog osiguranja, najčešće police koje pojedinci kupuju su oročene i cjelovite. Njihova imena sugeriraju njihove definicije: "pojam" je životno osiguranje koje završava na kraju "pojma" godina, tj. Kad napuniš određenu dob; "Cjelina" je životno osiguranje koje traje čitav vaš život i nikad ne ističe ako ne prestanete plaćati.- Terminsko osiguranje je jeftinije jer uzima u obzir samo stopu smrtnosti plus administrativne troškove.

- Cjelokupni život je skuplji zbog kombinacije stope smrtnosti i elementa štednje (obično po zajamčeno niskoj stopi).

Provjerite pravila koja nudi vaš poslodavac. Najbolje cijene možda će vam već biti dostupne putem vašeg poslodavca. Većina velikih tvrtki koje svojim zaposlenicima nude zdravstveno osiguranje nude i životno osiguranje, a te stope, kao što je to uobičajeno kada poslodavci plaćaju djelomične iznose na polise osiguranja, mogu biti prilično niske.- Ako ne znate kako pristupiti podacima o životnom osiguranju, pitajte nekoga iz HR-a. Većina podataka o osiguranju objedinjeni su na web mjestu s pogodnostima za vašu tvrtku.

- Obično se možete prijaviti ili izmijeniti samo jednom godišnje tijekom otvorenog upisa ili ako imate kvalificirani životni događaj poput vjenčanja ili rađanja djeteta.

Pogledajte usporedbu cijena na mreži. Prva stvar koju biste učinili prilikom kupnje bilo kojeg velikog predmeta za ulaznice započinje istraživanjem kako biste pronašli najbolje cijene i najuglednije marke. Isto vrijedi i za životno osiguranje. "Trenutne cijene" možete pronaći na mnogim web stranicama životnog osiguranja ili možete nazvati pojedine tvrtke da vam daju cijene.

Pročitajte kritike o različitim tvrtkama. Baš kao i prije ulaganja u novi uređaj ili skupi predmet, i vi biste trebali pročitati recenzije koje su napisali kolege potrošači kako biste bili sigurni da tvrtka s kojom se odlučite nema puno prigovora. Recenzije potrošača obično su nepristrane i iskrene, što ih čini solidnim načinom da saznaju kakva je zapravo tvrtka.

- Recenzije životnog osiguranja možete pronaći posjetom web mjestu s recenzijama potrošača.

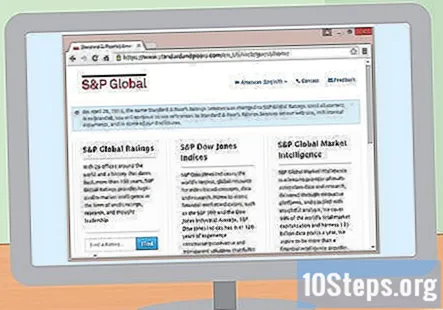

- Također biste trebali uzeti u obzir financijsku snagu police osiguranja koja izdaje osiguravajuće društvo. Pogledajte ocjene Fitch, Moody's i Standard & Poor's za svaku tvrtku. Ovim ocjenama može se pristupiti uz naknadu s web mjesta relevantne tvrtke za ocjenjivanje.

Dio 2 od 3: Biti dobar kandidat

Kupite osiguranje kad ste mladi. Što ste mlađi, to će vaše stope biti niže. Međutim, ne možete zaključati stopu ako ne kupite produženi rok. Takve politike uključuju element smrtnosti za svaku godinu mandata, kao i faktor uštede koji osigurava visoku premiju. Sve veća dob donosi sve veće premije.

Ostati zdrav. Za početak možete dobiti nižu premiju ako već imate zdrav način života. Ali ako ste započeli s nezdravom razinom i nedavno poboljšali svoje zdravlje, možete se ponovno prijaviti i možda primijetiti pad premije životnog osiguranja, pogotovo ako za to imate dokaz od liječnika.

- Gubitak kilograma, odvikavanje od pušenja i rad na kolesterolu mogu stvoriti mjerljive razlike u vašem zdravlju koje su jednake popustima životnog osiguranja.

Izbjegavajte opasne hobije i zanimanja. Ako letite avionima iz zabave ili vozite trkaći automobil za život, životna osiguranja vas smatraju visokorizičnim i ne žele vas preuzeti na sebe. Možda još uvijek možete dobiti životno osiguranje, ali premije će biti puno veće nego na primjer onima s radnim stolom.

- Poslovi koji se smatraju visokorizičnim uključuju pilote, vatrogasce, policajce, dubokomorske ribare i vojno osoblje.

- Hobiji koji se smatraju visokorizičnim uključuju ronjenje, vožnju motociklom, zmajarenje i ronjenje nebom.

Održavajte čistu evidenciju vožnje. Možda se čini neobično, ali vaš je vozački staž važan za društva za životno osiguranje. Ako na svojoj licenci imate puno bodova ili imate više od jednog DUI-a, to ukazuje na to da niste siguran vozač i da imate veći rizik da uskoro umrete.

- Nekoliko manjih kršenja obično ne čine veliku razliku za osiguravatelje, ali čim započnete ponavljati prekršaje, stvari počinju ići nizbrdo u smislu stopa životnog osiguranja koje će vam se ponuditi.

Održavajte dobru kreditnu ocjenu. Većina društava za životno osiguranje uzima u obzir kreditnu povijest u svojim premijama. Iako loša kreditna sposobnost neće vas spriječiti da se kvalificirate za životno osiguranje, vjerojatno će vaše premije biti veće od onih koje se daju identičnom podnositelju zahtjeva s dobrim kreditnim dobrom. Underwriters uzimaju u obzir kreditne bodove pri određivanju rizika životnog osiguranja, jer u teoriji visoka kreditna ocjena pokazuje odgovornost podnositelja zahtjeva.

Pripremite se za liječnički pregled. Neke osiguravajuće tvrtke mogu zatražiti skraćeni ili cjeloviti medicinski pregled prije izdavanja police. Njihova se odluka temelji na iznosu osiguranja za koji ste se prijavili, vašoj dobi, prebivalištu i sadržaju vaše prijave.

- Vaš agent osiguranja vjerojatno će vam dostaviti papire koje ćete ispuniti i vi i vaš liječnik.

Dio 3 od 3: Poznavanje savjeta i trikova

Plaćajte godišnje. Možete uštedjeti novac ako jednim mahom platite cijelu godinu. Poput mjesečnih uplata osiguranja automobila, i za manju mjesečnu uplatu može se malo naplatiti. Ako vam osiguravajuće društvo ne ponudi da vam dozvoli da platite odjednom, pitajte svog agenta o tome.

Prijavite se prije rođendana. Životno osiguranje ima tendenciju povećanja sa svakom starenjem. To ima smisla - što ste stariji, to ste bliži smrti i bliže su izdvajanju novca koji su obećali. Da biste izbjegli plaćanje više nego što biste trebali, saznajte kako odabrani osiguravatelj utvrđuje vašu dob i upotrijebite te podatke za primjenu u povoljnom trenutku.

- Tvrtke koriste dvije metode za određivanje vaše dobi za potrebe životnog osiguranja: stvarna dob ili dob najbliži rođendan.

- Ovo posljednje znači da ćete u prethodnih šest mjeseci prije vašeg rođendana i sljedećih šest mjeseci nakon vašeg rođendana smatrati dob koju navršite na svoj rođendan.

- Prije odluke o prijavi provjerite koju metodu koristi tvrtka koja izdaje policu.

Razmislite o povezivanju polica osiguranja. Neke osiguravajuće kuće koje nude više vrsta osiguranja mogu vam ponuditi da vam "povežu" životno osiguranje s automobilom, domom, čak i zdravstvenim osiguranjem. Spajanje omogućuje dijeljeni administrativni trošak za sve vaše politike, tako da na kraju možete uštedjeti novac. Međutim, spajanje također može biti način da osiguratelj prevari kupca da pomisli da postiže dobru ponudu. Provjerite stope prije i poslije spajanja kako biste osigurali uštedu.

Zatražite preispitivanje ako se vaša situacija promijeni. Ako se promijenite okolnosti, možete zatražiti ponovnu procjenu hoće li vam stope pasti. Očito ova promjena nikada neće biti da ste postali mlađi, ali može biti da ste postali zdraviji ili da ste prešli na sigurniji posao.

Pitanja i odgovori zajednice

Savjeti

- Registracijom za policu grupnog osiguranja često možete dobiti velike popuste na životno osiguranje. To su uobičajene pogodnosti ne samo zaposlenja, već i članstva u uslužnim organizacijama, sindikatima i uslužnim grupama. Ako ste član bilo koje takve grupe, obratite se svom menadžeru pogodnosti o mogućnostima za pokrivanje života.

Svaki dan na wikiHow naporno radimo kako bismo vam pružili pristup uputama i informacijama koje će vam pomoći da živite bolji život, bez obzira na to hoće li vas održavati sigurnijim, zdravijim ili poboljšati vašu dobrobit. Usred trenutne krize javnog zdravstva i gospodarstva, kada se svijet dramatično mijenja, a svi učimo i prilagođavamo se promjenama u svakodnevnom životu, ljudi trebaju wikiHow više nego ikad. Vaša podrška pomaže wikiHowu da stvori detaljnije ilustrirane članke i videozapise i podijeli pouzdani brand poučenih sadržaja s milijunima ljudi širom svijeta. Molimo razmislite o tome da danas date svoj doprinos wikiHowu.