Autor:

Janice Evans

Datum Stvaranja:

23 Srpanj 2021

Datum Ažuriranja:

13 Svibanj 2024

Sadržaj

Ostali odjeljciNaučiti upravljati osobnim financijama je vitalno, ali financijska pismenost se rijetko uči u školama. Bez obzira je li vaše dijete ili učenik u osnovnoj školi ili u kasnoj tinejdžerskoj dobi, podučavanje o financijama može ih pripremiti za uspjeh kasnije u životu. Počnite tako što ćete ih naučiti o budžetiranju i upravljanju troškovima. Objasnite kako funkcionira kredit, zašto je važan i kako odgovorno koristiti kreditne kartice. Naglasite važnost štednje i predstavite osnovne načine ulaganja novca. Budući da upravljanje novcem može biti apstraktno i složeno, koristite aplikacije i druge resurse za simulaciju konkretnih stvarnih scenarija.

Koraci

Dio 1 od 3: Uvođenje upravljanja proračunom

Objasnite kako točno procijeniti prihode i troškove. Napravite proračunsku tablicu ili olovkom i papirom napišite uzorak mjesečnog proračuna. Navedite ukupan prihod i podijelite troškove na kategorije, poput plaćanja automobila, osiguranja, računa za mobitel i zabave.

- Spomenite da prihodi i rashodi mogu varirati iz mjeseca u mjesec, pa je njihovo praćenje s vremenom važno.

Neka proračun uzorka bude relevantan za vašeg učenika ili dijete. Na primjer, uključite stvarni prihod i potrošnju vašeg tinejdžera od prošlog mjeseca. Navedite prihode nakon oporezivanja od honorarnog posla i dodajte im osiguranje automobila, račun za mobitel, odjeću, frizuru i novac potrošen u izlascima s prijateljima.- Započnite s ovim osnovnim primjerima, a zatim uvedite složeniji uzorak proračuna koji uključuje stanarinu, režije i namirnice.

- Za mlađe učenike koristite jednostavne vrijednosti, poput novčane naknade od 10 USD i slatkiša, igračaka i drugih malih troškova.

Objasnite razliku između potrebe i želje. Recite svom učeniku da su stambeni, komunalni i drugi osnovni računi prioriteti potrošnje. Ako vam nema novca, plaćanje najma ili osiguranja automobila je važnije od izlaska jesti ili kupnje novog mobitela.- Oduzmite njihove troškove od prihoda i razgovarajte o tome kako uravnoteženje potreba i želja utječe na njihov proračun. Zamolite ih da identificiraju potrebe koje imaju prioritet i želje koje se mogu smanjiti radi uštede novca.

Pokažite im kako izvršiti plaćanje računa. Spomenite da su najčešći načini plaćanja računa čekom ili debitom. Pokažite im fizički ček i objasnite im kako popuniti polja za datum, primatelja, iznos plaćanja i potpis. Zatim idite na mrežni portal za plaćanje računa i objasnite kako popuniti podatke o naplati s debitne kartice.

Upoznajte važnost uštede novca. Iako je ušteda novca zasebna tema s vlastitim planom lekcije, morat ćete je spomenuti kad objašnjavate proračun. Dajte im do znanja da je ušteda od 10 do 20 posto njihovog dohotka presudna, a morat će štedjeti više svojih prihoda kako stare.

- Uključite posebne razloge za štednju, poput hitnih slučajeva, pologa na kući i umirovljenja.

- Možete ih naučiti i stvarati različite uštede kako bi uštedjeli za više ciljeva. Pokažite im da mogu čak i fizički staviti novac u zasebne staklenke ili omotnice kako bi pratili koliko su uštedjeli.

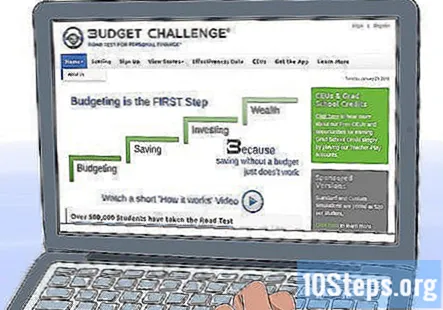

Koristite resurse za proračun za simulaciju stvarnih scenarija. Nakon pokrivanja osnova, neka vaš učenik kreira i upravlja hipotetičkim proračunima pomoću aplikacija za pametne telefone. Simulatori osobnih financija mogu pružiti dostupne, konkretne primjere i ojačati vještine upravljanja proračunom.

- Na primjer, upotrijebite aplikaciju Budget Challenge, koja je besplatna za iOS i Android uređaje: https://www.budgetchallenge.com.

Dio 2 od 3: Objašnjenje kredita i duga

Definirajte kredit i njegove široke utjecaje na život. Objasnite da je kredit kada zajmodavac daje novac i očekuje da ga vratite do datuma dospijeća ili s kamatama, što je dodani postotak. Recite im da će, ako ne vrate kreditnu liniju, teže doći do najmova, hipoteka, automobila, poslova i ostalih životnih potrepština.

- Razumijevanje kredita važan je prvi korak prema financijskoj pismenosti. Ako osoba već ima neki dug, možete joj pomoći i da osmisli osnovni plan plaćanja za rješavanje tog duga.

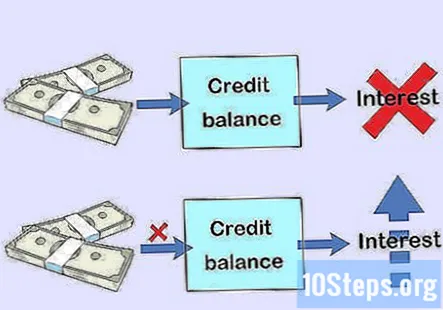

Opišite kako funkcionira interes. Objasnite da neće morati plaćati kamate ako saldo na kreditnoj kartici isplate do datuma dospijeća. Spomenite da će, što imate bolji kredit, kamatna stopa biti niža na kreditne kartice, hipoteke i zajmove za automobile. Objasnite da se kamate na zajam mogu kapitalizirati ako nisu plaćene, a to je kada postanu dio načela ili izvorni iznos zajma.

- Usporedite stanje kredita s knjigama iz knjižnice kako biste ih lakše razumjeli. Ako vrate knjigu koju su posudili, neće morati doplatiti. Ako knjigu drže do isteka roka, morat će je dodatno platiti ili kamate.

Objasnite kako se izračunavaju bodovi. Recite svom studentu da je potrebno vrijeme da bi se stekao dobar rezultat. Objasnite da se rezultat temelji na povijesti plaćanja, dugovanim iznosima, duljini kreditne povijesti, novim kreditima i nedavno otvorenim računima te vrstama kredita koji se koriste. Naglasite da će nizak broj negativno utjecati na njihovu sposobnost dobivanja zajmova, najmova, poslova i drugih potrepština.

Naglasite važnost odgovorne upotrebe kreditne kartice. Dajte im do znanja da je posjedovanje kreditne kartice važan dio izgradnje kredita, ali moraju je koristiti odgovorno. Recite im da karticu ne mogu koristiti za kupnju koju si ne mogu priuštiti. Podsjetite ih na analogiju s knjižničnim knjigama da istaknu važnost plaćanja salda do datuma dospijeća.

- Spomenite da će im kreditna ocjena, ako ne isplate saldo i ako se dug kreditne kartice nagomila, postati glavni pogodak.

Dio 3 od 3: Izražavanje štednje i ulaganja

Razgovarajte o važnosti štednje i rasta novca. Podsjetite ih na razloge koje trebaju spasiti, od hitnih slučajeva do umirovljenja. Objasnite da novac može rasti ako se pravilno uloži. Spomenite da, iako postoje rizici, ako ulože 10.000 američkih dolara, tijekom 20 godina mogu zaraditi desetke tisuća dolara.

Opišite kako funkcioniraju računi za provjeru i štednju. Objasnite da se tekući račun prvenstveno koristi za plaćanje, a štedni račun za držanje novca. Spomenite da bankovni računi zarađuju kamate, a štedni račun više kamate i treba ih ostaviti na miru.

- Naučite ih da automatski odlažu malo novca svaki put kad prime. Na primjer, ako rade, mogli bi položiti 25 dolara iz svake plaće na štedni račun.

Objasnite razne vrste ulaganja. Recite svom učeniku da bi, kako stare, trebali razmišljati o ulaganju novca na burzi. Dajte im do znanja da postoje rizici, ali ulaganja su dobar način za rast novca za mirovinu. Objasnite da postoje različiti načini ulaganja novca i pređite na osnovne vrste ulaganja.

- Dionice su kada kupite malu količinu vlasništva u tvrtki. Ako tvrtka dobro posluje, vaše ulaganje postaje vrijednije.

- Uzajamni fondovi i fondovi kojima se trguje na burzi (ETF-ovi) udružuju se od velikog broja ulagača koji se koriste za kupnju raznolikog spektra ulaganja. Budući da posjeduju desetke ili stotine vrijednosnih papira ili ulaganja, manje su rizični od kupnje dionica u jednoj tvrtki.

- Obveznice su kada posuđujete novac državi ili poduzeću na određeno vrijeme uz fiksnu kamatnu stopu. Iako su manji rizik, zarada od obveznica ulaganja su s manjim prinosom.

Razgovarajte o riziku i diverzifikaciji. Nakon uvođenja osnovnih vrsta ulaganja, recite svom učeniku da svaki od njih ima određeni stupanj rizika. Ako ulože u 1 tvrtku koja propadne, njihova će ulaganja izgubiti na vrijednosti. Da bi smanjili rizik, moraju ih diverzificirati ili ulagati u mnoge tvrtke i druge kategorije ulaganja (poput prirodnih resursa ili nekretnina).

Koristite burzovne igre za simulaciju ulaganja. Nakon uvođenja osnova, neka vaš student igra simulacijske igre ulaganja. Aplikacije za pametne telefone mogu složene, apstraktne aspekte ulaganja učiniti konkretnijim i dostupnijim.

- Wall Street Survivor koristan je besplatan resurs: http://www.wallstreetsurvivor.com.

Pitanja i odgovori zajednice

Koje bih prve stvari trebao nekoga naučiti o upravljanju novcem?

Financijska planera Samantha Gorelick vodeća je financijska planera u Brunch & Budget-u, organizaciji za financijsko planiranje i podučavanje. Samantha ima više od 6 godina iskustva u industriji financijskih usluga i od 2017. godine ima oznaku Certified Financial Planner ™.Samantha se specijalizirala za osobne financije, radeći s klijentima kako bi razumjeli njihovu novčanu osobnost, dok ih podučava kako izgraditi kredit, upravljati novčanim tijekom i ostvariti svoje ciljeve.