Autor:

Laura McKinney

Datum Stvaranja:

3 Lang L: none (month-011) 2021

Datum Ažuriranja:

9 Svibanj 2024

Sadržaj

U ovom članku: Razumijevanje praznine kupnjeKnjiženje praznine stjecanja5 Reference

Gubitak stjecanja vrsta je nematerijalnog dobra koje se povećava kada jedna tvrtka stekne cjelokupne dionice druge tvrtke. Budući da su stjecanja stvorena da povećaju vrijednost pripojenog poduzeća, otkupna cijena poduzeća često prelazi ukupnu vrijednost tržišta stečenog poduzeća. Ova razlika između tržišne vrijednosti i kupovne cijene naziva se goodwillom i nužna je za održavanje ravnoteže na računima matične tvrtke. Naučiti kako voditi računa o nedostatku u stjecanju omogućit će vam pravilno bilježenje akvizicija u bilanci.

faze

Dio 1 Razumijevanje jaza akvizicije

-

Znajte razliku između opipljivog i nematerijalnog dobra. Jaz nabave smatra se nematerijalnim dobrom. Za razliku od materijalne imovine koja je fizička imovina poput imovine, strojeva ili vozila, nematerijalno vlasništvo je vlasništvo na koje se ne može utjecati, poput marki, autorskih prava, patenata ili zaštitnih znakova.- U računovodstvu se materijalna i nematerijalna roba evidentiraju u bilanci jer obje vrste dobara imaju vrijednost.

-

Izračunajte knjigovodstvenu vrijednost poduzeća. Da biste razumjeli koncept jaz u akviziciji, morate razumjeti knjigovodstvenu vrijednost. Knjigovodstvena vrijednost je vrijednost materijalne robe poduzeća umanjena za dugove poduzeća. Naziva se knjigovodstvenom vrijednošću, jer je vrijednost poslovanja prepoznata u bilanci.- Na primjer, pretpostavimo da materijalna imovina tvrtke vrijedi 2 milijuna eura, a nematerijalna roba u vrijednosti 500 000 eura, a dugovi od milijun eura. To znači da je knjigovodstvena vrijednost jednaka milijun eura (2 milijuna materijalne imovine minus milion dugova).

- Vrijednost imovine tvrtke jednaka je izvornom trošku.

- Imajte na umu da knjigovodstvena vrijednost poduzeća nije nužno jednaka tržišnoj vrijednosti (koja se također naziva fer vrijednost) poslovanja ili onome što bi tržište bilo spremno platiti. Primjerice, tvrtka u našem slučaju ima knjigovodstvenu vrijednost od milijun eura, ali tržište bi bilo spremno platiti 3 milijuna eura.

-

Naučite definiciju jaz akvizicije. Kad se neko društvo otkupi, goodwill je jednak razlici između kupovne cijene i fer vrijednosti tvrtke. Fer vrijednost je procijenjena tržišna vrijednost dobra, ali za ovaj primjer, pretpostavljamo da je fer vrijednost jednaka knjigovodstvenoj vrijednosti.- Na primjer, pretpostavimo da tvrtka A želi kupiti tvrtku B za milijun dolara. Pretpostavimo da je knjigovodstvena vrijednost tvrtke B 500.000 eura. Budući da je goodwill jednak razlici između kupoprodajne cijene i knjigovodstvene vrijednosti, jaz u kupovini u ovom slučaju bio bi 500 000 eura.

- Akcijski nedostatak može postojati iz više razloga. Tvrtka je možda spremna platiti više od knjigovodstvene vrijednosti, jer dotična tvrtka ostvaruje ili veliku profitnu maržu ili ima potencijalni rast dobiti ili vrlo veliku konkurentsku prednost.

Dio 2 Obračunavanje jaza u kupnji

-

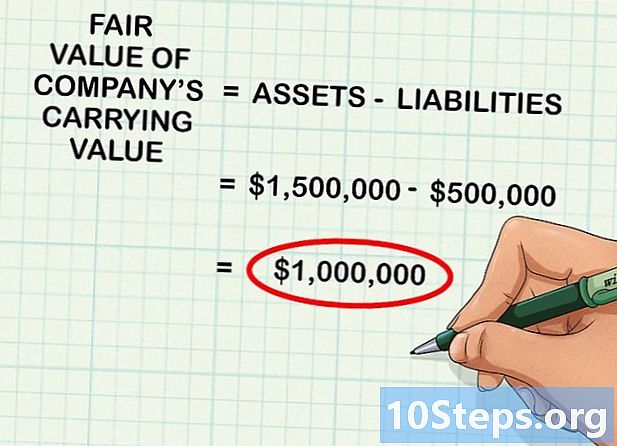

Odredite fer vrijednost imovine tvrtke. Kao što je već spomenuto, knjigovodstvena vrijednost poduzeća nije uvijek jednaka fer vrijednosti (ili procjenjivačkoj vrijednosti koju bi netko na tržištu bio spreman platiti za posao). Prvi korak je razmatranje knjigovodstvene vrijednosti poslovanja (ili imovine umanjene za dug) i utvrđivanje fer vrijednosti.- Na primjer, knjigovodstvena vrijednost tvrtke za prodaju je milijun eura. Međutim, s obzirom na jake tržišne uvjete, fer vrijednost bila bi nešto viša od 1,5 milijuna eura. To znači da će ljudi platiti 1,5 milijuna eura za tih 1 milijun eura robe.

- Izračun fer vrijednosti općenito je vrlo složen i zahtijeva dovoljno osnovnog znanja, pa stoga fer vrijednost poduzeća često izračunava certificirani stručnjak, poput računovođe ili financijskog analitičara.

- Općenito, izračunavanje fer vrijednosti zahtijeva poznavanje prodajne cijene druge robe ili sličnih poslova. Jedan od pristupa je izračunati prosjek sličnih tvrtki koje se stavljaju na prodaju, a zatim vrijednost tvrtke koja će se kupiti treba staviti iznad ove prosječne vrijednosti, ovisno o kvaliteti tvrtke.

- U ovom članku izraz fer vrijednost koristi se u smislu tržišna vrijednost.

-

Zbrojite vrijednosti sve nabavljene robe. Nakon što utvrdite fer vrijednost robe, možete ih zbrojiti. Pretpostavimo, na primjer, da tvrtka koja treba biti kupljena ima 200.000 eura materijalnog kapitala, 500.000 eura gotovine i 800.000 eura zaliha.- Fer vrijednost imovine tvrtke tada će iznositi 1,5 milijuna eura.

-

Oduzeti vrijednost dugova tvrtke od imovine. Ako tvrtka ima dugovanja u iznosu od 500 000 eura, a oduzmete ih od 1,5 milijuna eura imovine, dobit ćete iznos fer vrijednosti knjigovodstvene vrijednosti tvrtke koji bi bio 1 milijun eura.- To jednostavno znači da ako oduzmete obveze imovine tvrtke da biste dobili knjigovodstvenu vrijednost i odredite što bi tržište teorijski platilo za tu imovinu, rezultat bi u ovom slučaju bio milijun eura.

-

Oduzimite fer vrijednost nabavne cijene kako bi se izračunao goodwill. Jaz kupnje definira se kao razlika između fer vrijednosti i knjigovodstvene vrijednosti poslovanja. Da biste izračunali goodwill, jednostavno oduzmite ukupnu imovinu od nabavne cijene tvrtke. Rezultat je uvijek pozitivan broj.- Na primjer, pretpostavimo da neko kupi drugu tvrtku za 1.000.000 eura. Ako bi fer vrijednost kupljene tvrtke bila 800.000 eura, tada bi iznos jaz za kupovinu bio 200.000 eura (1.000.000 - 800.000).

-

Zapišite rad u dnevniku da biste knjižili akviziciju. Nakon što utvrdite vrijednost praznine, otvorite softver koji koristite za upis odgovarajućih operacija u zapisnik.- Nastavljajući s gornjim primjerom, tvrtka će knjižiti kredit na račun stečene imovine u iznosu od 800 000 eura, knjižiti na računu otkupa u iznosu od 200 000 eura, a zatim će teretiti novčani račun u iznosu od 1 000 000 eura. Jaz akvizicije nematerijalno dobro u bilanci.

- Ove registracione serije predstavljaju priliv od 800 000 eura na bilančnoj imovini, priliv od 200 000 eura na račun za otplatu akvizicije i novčani odljev od milijun eura, što odražava akviziciju tvrtke.

-

Svake godine testirajte amortizaciju jaza prilikom kupnje. Svake godine se mora provjeriti umanjenje vrijednosti nabave kako bi se utvrdilo ima li gubitaka. Do umanjenja vrijednosti dolazi kada se s poduzećem dogodi nešto loše, što rezultira padom fer vrijednosti njegove imovine ispod knjigovodstvene vrijednosti. Kad se to dogodi, vrijednost razlike između fer vrijednosti i knjigovodstvene vrijednosti mora se oduzeti od goodwilla.- Na primjer, pretpostavimo da ste posao kupili za 1,5 milijuna eura uz 500.000 eura dekapitalizacije i 1 milijun eura kao knjigovodstvene vrijednosti. Ako prodaja padne dramatično, ta ulaganja više neće imati vrijednost od milijun. Ako se fer vrijednost smanji na 800 000, morate smanjiti goodwill za 200 000 da biste odražavali pad vrijednosti imovine.

-

Zabilježite transakciju koja odgovara amortizaciji procjene jaz u novinama. Ako se jaz u nabavi amortizira, njegovo poslovanje mora se pojaviti u novinama. Za registraciju transakcije položite račun umanjenja vrijednosti amortizacije i naplatite razliku u kupnji za isti iznos. Ovo predstavlja smanjenje jaz u stjecanju korištenjem računa umanjenja vrijednosti kao računa druge strane za imovinu.

")